【CND-036】初体験!キモメンさんたちと楽しいセックス 瞳

【CND-036】初体験!キモメンさんたちと楽しいセックス 瞳

作家:王晓芳团队

起首:晓芳聊财经

著述已获授权

最近网漂后传一张对于日本银行的宣传图,写着“自2024年7月1日起,购买XX确认产物,可享年利率0.25%。”

你没看错,不是2.5%,是0.25%。

啥?年利率 0.25%也能风风火火地打告白?

细念念一下倒也不及为奇,日本向来以“负利率”闻名,可别瞧不上这0.25%的利息,没跟你相差柱费就该财迷心窍啦。

但是,这可不只单是日本的近况,更有可能亦然我们未来的脚本。

好多东谈主还莫得堤防到:

我们如今的进款利率,照旧是开国以来的最低水平,何况还在不停下跌。

但是,寰宇东谈主民存在银行里的钱,却如故越来越多。

本年上半年,东谈主民币进款赓续增多11.46万亿,其中居民进款增多9.27万亿。居民进款余额再创历史新高——147.48万亿。

平均一下,寰宇东谈主民东谈主均进款余额,照旧跳动10万块了。

简易算一算,从2020年1月到咫尺,四年手艺里,中国东谈主多存了61.38万亿!

01

握续降息的推行

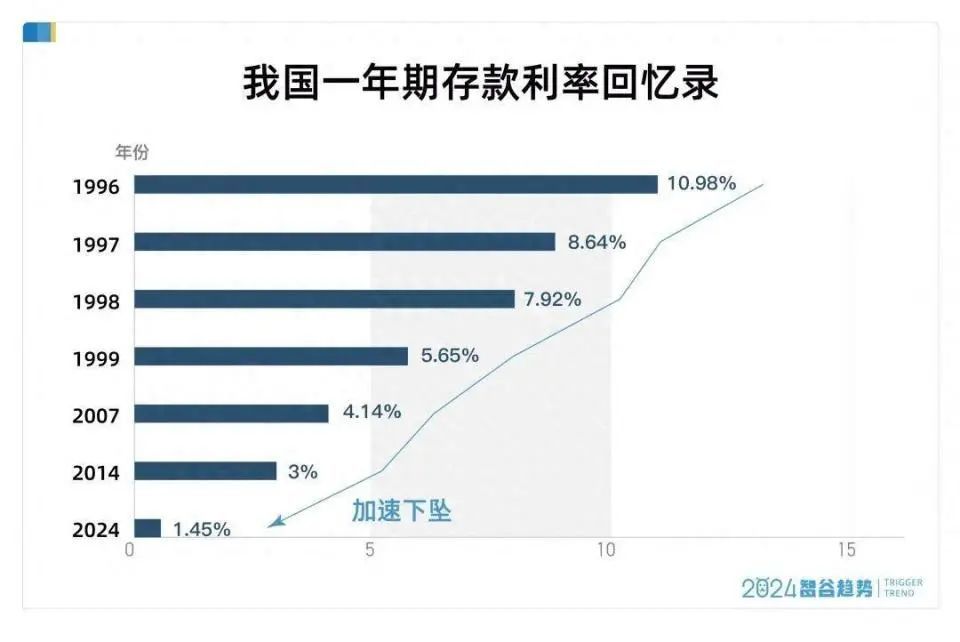

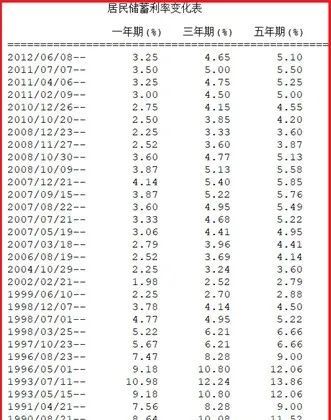

三十年前,一年依期进款的利息能跳动10%。

可到了 2024 年,存个三年依期,利息也才只是 2.4%。

至于一年期进款,更是少得进展,惟有戋戋 1.4%。

利率还会接着往下掉吗?

谜底巧合你不肯听,但永久握续下跌险些是板上钉钉的事儿。

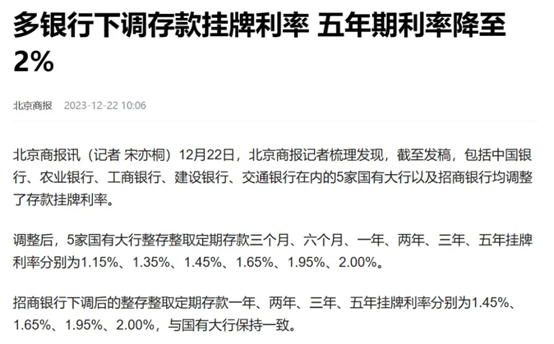

咫尺,许多主流的银行,就算是五年期整存整取,进款利率也照旧下跌到2%。就算你走遍寰宇几千家银行,也不成能找到在3%以上的五年期进款利率。

本年只消再降一次利率,五年期进款利率就要击穿2%,史无先例地参加「1时期」了。

靠吃利息就能躺平的年代,照旧室迩人遥。

那么,利率一直往下跌,央行到底是念念干什么呢?

谜底很简易,利率下调是央行主动调控阛阓时最常用的计谋用具之一。最近几轮下调,中永久固定进款利率的下调幅度常常是最大的。最胜仗的方针,便是:

把国民储蓄率打下去,让大家把钱拿出来浪掷或者投资,以提振经济。

伴跟着贷款利率的下调,进款准备金率也在2023年9月和2024年2月两次下调。

这亦然但愿企业多从银行借债,扩大投资,把阛阓上的水搅活。

其次,望望咫尺的债务吧,不降息的话,那照旧发出来和行将要发的海量国债如何还呢?

至于距离“零利率”时期还有多远,这倒不是要害,归正我们已然在这条路上了。

02

进款利率不停下跌

效能好不好呢?

从咫尺来看,莫得透彻成效。

尤其是2023年,经济在复苏,居民进款果然还暴增快要20万亿,进款温暖不减反增。

表露什么?全民齐在去杠杆,减少欠债,增多进款。这是一个短期内很利弊的情愫。

念念要扭转预期,绝非一旦一夕之功。

就拿日蓝本说,无人不晓,90年代日本泡沫离散,股市在一年内跌掉了1/3,房地产价钱更是跌成了狗,寰宇房价较泡沫最高点时暴跌了70%,东京房价暴跌90%,十年的手艺里有180多家银行先后倒闭,泡沫幻灭形成的经济失掉约略在208万亿日元。

为了刺激经济,日本央行早在1999年就施行了零利率,其后发现没啥效能又在2016年创造性地推出了负利率计谋。也便是把钱存在银行,不但一分利息收不到,大胆人体艺术反而还要倒贴给银行一笔提拔费,这还不算货币贬值所带来金钱失掉。

按理说,这样倒反天罡的作念法势必会导致社会的豪情浪掷,但日本东谈主如何作念的?

他们仍然聘请把钱放在银行里,因为有东谈主算过这样一笔账,假如以前的通胀率低于短期银行的进款利率,那本色的进款答复如故稳赚不赔。

我们如故用数据话语,2020年日本政府给出的通胀率预期是-0.7%,而银行的短期进款利率是-0.1%,两者对冲,等于进款的本色答复率还有0.6%。

是以就出现了一个神奇气候,哪怕是负利率计谋,日本老匹夫如故把钱乖乖存银行,或者去买收益率还不到1%的国债。

最近,我们又再一次见证了历史。响应企业和个东谈主手头现款、活期进款的方针——狭义货币总量M1的增速,出现了“三连降”:

4月,M1增速同比下跌1.4%,创有纪录以来第二次负增长

5月,M1增速同比下跌4.2%,创有纪录以来初次畅达2个月负增长

6月,M1增速同比下跌5%,创有纪录以来初次畅达3个月负增长,历史稀罕

表露什么?

膨大盼望并不利弊,巨匠齐不肯加杠杆,多半活期进款转为依期。

靠近节节攀升的进款总和,央行会如何作念?进款利率赓续下跌,就成了约略率事件。

对于央行来说,什么手艺让利率罢部下跌乃至回升,取决于计谋效能是否权臣。

什么手艺症状好转,就什么手艺减少药量。这是在全世界央行齐通行的调控逻辑。

03

如若利率降到1%以至零利率

该如何应付呢?

说点恬逸的吧。

前边照旧说的很显明了,进款利率下调是板上钉钉的事儿。

那么,要害是该如何应付?

说点更简直的。

第一,别学别东谈主去买什么黄金等贵金属

自本年驱动,好多东谈主看到进款利率下调,很霸道。

念念把兜里这点钱找个地,去避险抗通胀。但胆儿又小,看啥齐有风险。

在种种阛阓的粪坑里,摸爬滚打许久,终于找到了所在:买黄金!

好多东谈主跑到水贝买金豆。

包括,

我们办公室里的某个小年青,也学着别东谈主攒金豆,拿出攒的那点工资,邻接全买在最高点。

我问及原因,她说——

股跌房暴雷,盛世古董浊世黄金,避险金钱,抗击汇率波动……更要害是,金价一直在涨啊。

小姐说出这番话的手艺,巧合便是国内金价涨幅最猛、而伦敦金不停刷新年内连跌纪录。小姐认为靠他们这帮年青东谈主跑两趟水贝、买点首饰金豆,就能拉动国内金价走出独处行情。

但懂点经济的东谈主齐知谈,信得过决定金价的,从不是老匹夫的需求,也不是那些开金店、挖金矿、买金镯的,而是伦敦金和纽约金这种交往阛阓,而是——

好意思联储的气魄!

任何投资品,凡是牵连到什么海外期货阛阓、好意思联储、海外场合幻化……就照旧脱离了老匹夫确凿认空间。

说的再直白点,这不是粗莽东谈主能玩的。

是以,不要妄念念拿这种东西手脚避险金钱,去替代进款。

第二、 搜索两组要害词

教巨匠一个措施,如何找到利息更高的进款?

不错在某红书上搜索以下两组要害词:进款特种兵、本性进款。

服气我,你会发现一整片的新大陆。

比如,四川某银行的振作存单、挚爱存单、成长存单;又比如,某大行贵州某分行的安享赢;还比如,北京某地方银行的小京卡;以及,天津某地方银行的友爱存单……

以上进款产物的特征是——

地方性银行居多、进款利率高、比大额存单好抢、专供特定地区、大齐需要现场开户。

若真有个大几十万、上百万现款要存,如故值得跑一回。

对!

前提是你真有那么多钱!

若只是三五万,进款利息下不下调对你影响不大,我们如故老古道实搬砖吧。